- Што такое аптымізацыя падаткаў

- Для чаго неабходная

- Эфектыўнае планаванне падаткаў

- Знешняе і ўнутранае падатковае планаванне

- Спосабы аптымізацыі падатковай нагрузкі

- Ці працуюць на практыцы ўсе гэтыя метады

- парады юрыстаў

- Гатоўнасць да судовага разбору

- заключэнне

Дадзеная магчымасць з'яўляецца вельмі важнай для любой арганізацыі, так як яна істотна памяншае плацяжы і памеры падаткаў. У ходзе гэтай дзейнасці пры максімальным выкарыстанні ільгот і вызваленняў ад дзяржавы, даступна дасягнуць прыкметных вынікаў.

Што такое аптымізацыя падаткаў

У дачыненні да падатковых абавязацельстваў арганізацыі, гэта зніжэнне ўзроўню плацежнай нагрузкі. Які адбываецца ў ходзе аптымізацыі падбор інструментаў для рэалізацыі дзейнасці і прымяненне актываў вызначаецца, як падатковае планаванне.

Важна: аптымізацыя выконваецца на падставе зацвярджэння ч.7 ст.3 НК РФ, пра тое што ўсе недакладнасці заканадаўчых актаў даступна выкарыстоўваць у бок плацельшчыка.

НК РФ Артыкул 3. Асноўныя пачатку заканадаўства аб падатках і зборах

7. Усе неадхільныя сумневы, супярэчнасці і няяснасьці актаў заканадаўства аб падатках і зборах тлумачацца ў карысць падаткаплацельшчыка (плацельшчыка збору, плацельшчыка страхавых узносаў, падатковага агента).

У ходзе аптымізацыі патрабуецца максімальная ўважлівасць па выкарыстанні даступных інструментаў, так як заканадаўства знаходзіцца ў пастаянным змене і могуць змяніцца нават самі прынцыпы ажыццяўленне дадзенага дзеяння.

Як правесці пісьменны аўдыт і аптымізаваць падаткаабкладанне вы можаце даведацца ў наступным відэа:

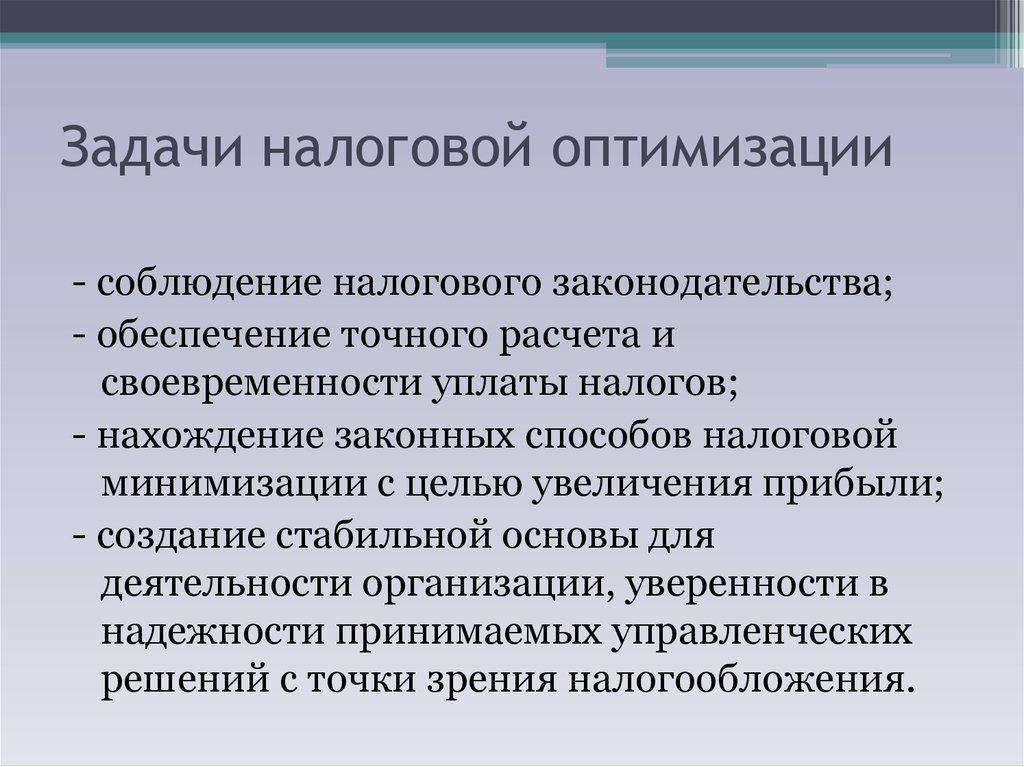

Для чаго неабходная

Аптымізацыя падаткаў адначасова выконвае некалькі пастаўленых задач:

- У першую чаргу пісьменнае яе планаванне памяншае памер расходаў, запатрабаваных для падатковых плацяжоў;

- Падатковая аптымізацыя з'яўляецца гарантам агульнай бяспекі кампаніі;

- Якасць фарміравання падатковых плацяжоў залежыць ад унікальных дадзеных кампаніі, у прыватнасці ад выкарыстоўванай сістэмы падаткаабкладання ТАА .

Важна: асноўная задача аптымізацыі, гэта выбар найбольш прымальнай сістэмы падаткаабкладання, якая дасць магчымасць зменшыць фінансавую нагрузку на кампанію і забяспечыць паспяховае ўкараненне аптымізацыйных сістэмы ў яе працу.

Эфектыўнае планаванне падаткаў

Увесь працэс змяншэння падатковай базы складаецца з некалькіх падрыхтоўчых этапаў:

- Прыняцце рашэння складам заснавальнікаў на падставе экспертнай працы спецыялістаў аб метадах зніжэння падатковай нагрузкі;

- Калектыўная падрыхтоўка мэнэджэра, бухгалтара і юрыста;

- Сістэматычны маніторынг арганізацыйных мерапрыемстваў кампаніі і новых заканадаўчых актаў;

- Вывучэнне методыкі дадзенага кірунку;

- Аналіз вопыту аналагічных прадпрыемстваў з падобнай сістэмай падаткаабкладання ў гэтай галіне.

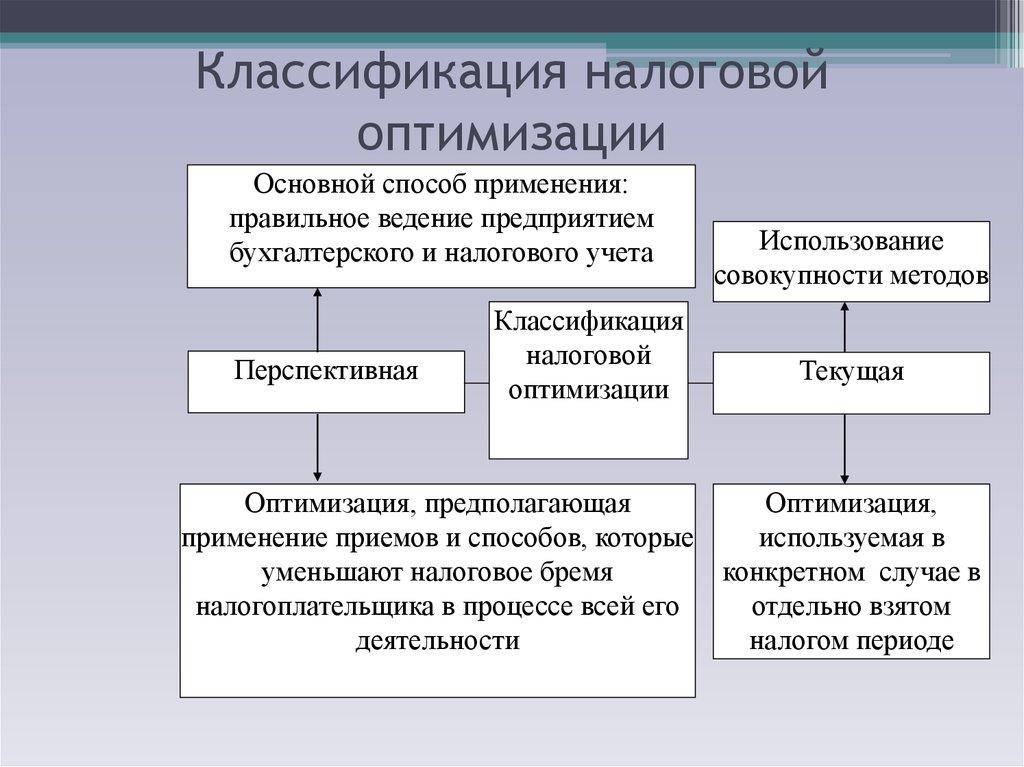

Схемы падатковай аптымізацыі маюць абагульнены характар і спецыялізаваны.

Да першай групы ставіцца эфектыўнае прымяненне наступных метадаў:

- Выбар новага падатковага суб'екта;

- Пераход на новы варыянт дзейнасці;

- Прымяненне новай падатковай юрысдыкцыі;

- Выкарыстанне па максімуме колькасці даступных інструментаў, прадастаўленых дзяржавай у пабудове лініі ўліку арганізацыі;

- Выкарыстанне прымальнай формы дамоўных адносін;

- Актыўны карыстанне льготамі і вызваленьнямі.

Да другой маюць дачыненне такія варыянты:

- Драбненне гаспадарчых працэсаў, тут адна шматузроўневая аперацыя падзяляецца на некалькі простых, якія могуць самастойна функцыянаваць;

- Замяшчэнне адносін, сутнасць дадзенага працэсу выкарыстанне грамадзянска-прававых нормаў у ходзе юрыдычнага афармлення гаспадарчых наступстваў;

- Падатковая адтэрміноўка, растэрміноўка выплаты падаткаў - усталёўваецца сувязь паміж выплатай падатку і перыядам яго фарміравання;

- Прамое памяншэнне падаткаабкладальнай базы - пазбаўленне ад падаткаабкладаемага сістэмы або цэлага маёмаснага аб'екта без негатыўных наступстваў для кампаніі;

- Перасоўванне падатковай адказнасці на прадпрыемства-саттелит - фарміраванне спецыяльнай арганізацыі, на якую перакладаецца ўся фіскальная нагрузка асноўнай кампаніі;

- Прыняцце палітыкі ўліку, у такой ступені, каб аптымізацыя адбылася па максімуме;

- Выкарыстанне ільгот і прэферэнцый у рознай групавы катэгорыі - дадзены варыянт стаў даступны, з-за прыняцця шэрагу законапраектаў з мэтай ільготнага падаткаабкладання ў розных галінах, катэгорыях, групах;

- Замяшчэнне юрысдыкцыі ва ўпраўленні збыту або замена магутнасцяў арганізацыі ў месцах прымянення аптымізацыі - дадзены варыянт прадугледжвае ў рамках заканадаўчых баз самастойна прадпрыемствам вызначаць падатковыя стаўкі на выплаты мясцовых і рэгіянальных падаткаў.

Задачы аптымізацыі падаткаў.

Знешняе і ўнутранае падатковае планаванне

Дадзенае дзеянне ў адрозненне ад пазбягання выплаты падаткаў заканадаўча ўрэгулявана, яго даступна падзяліць на метады ўнутранага і вонкавага планавання.

Да ўнутраных спосабам адносяцца:

- Ужыванне спецрэжыме;

- Прымяненне падатковых крэдытаў;

- Варыянтаў уліку ва ўліковай палітыцы.

Знешнія метады, гэта тыя самыя асаблівыя спосабы, гэта значыць:

- Замена дзейнасці;

- Замена аб'екта;

- Замена юрысдыкцыі.

Важна: ўнутраныя варыянты менш разняволеныя, так як усе працэсы планавання адбываюцца ўнутры арганізацыі, без змены адрасы рэгістрацыі і віду дзейнасці.

У дадзеным выпадку ў ход ідуць пісьменнае размеркаванне сродкаў за кошт амартызацыі, прымяненне спецрэжыме, падатковых крэдытаў і адтэрміновак і іншых законных метадаў.

У ходзе планавання варта адчуваць грань паміж планаваннем і ухіленнем ад выплат падаткаў, так як яна досыць тонкая.

Спосабы аптымізацыі падатковай нагрузкі

Аптымізацыя падатковай нагрузкі бывае некалькіх варыянтаў, якія ў сваю чаргу таксама падпадзяляюцца:

- Аптымізацыя падатку на прыбытак:

- Дагавор камісіі або даручэння замест куплі-продажу, у такі спосаб даступна атрымаць адтэрміноўку па выплаце падатку. тут вы можаце даведацца, як правільна скласці дагавор камісіі на рэалізацыю тавару;

- Набыццё маёмасці часткамі, тады размеркаванне нагрузкі на прадпрыемства расцягнецца на некалькі гадоў за выключэннем аб'ектаў коштам ад 40 000 рублёў, у дадзеным выпадку расход спісваецца маментальна;

- Выкарыстанне амартызацыйнай прэміі або павышаючага каэфіцыента.

- Аптымізацыя на маёмасць:

- Пераацэнка - зніжэнне кошту маёмасці паменшыць падатковыя плацяжы;

- Рамонтныя работы замест рэканструкцыі - дзяржавай прадугледжана зніжэнне падатковых абавязацельстваў на перыяд правядзення рамонту памяшканняў;

- Набыццё нерухомасці пад знос - заканадаўствам не прадугледжана спагнання падаткаў з куплі будынкаў для перапродажу ці не выкарыстоўвальных у далейшым у гаспадарчых мэтах.

- Аптымізацыя ў вытворчасці:

- Выплата прэмій замест матэрыяльнай дапамогі - прэміяльныя выплаты абкладаюцца падаткам па меншай стаўцы, чым матэрыяльная дапамога, з якой неабходна выконваць страхавыя ўзносы з 2011 года;

- Сярэдняя сабекошт замест ФИФО - выкарыстанне падчас спісання сярэдне завадскі цэны з'яўляецца самым аптымальным варыянтам;

- Рамонт замест мадэрнізацыі - такія метады як мадэрнізацыя і рэканструкцыя павышаюць пачатковую кошт маёмасці, так што пры любым пераабсталяванні цэхаў лепш выкарыстоўваць рамонт, які адразу дае магчымасць выключаць з прыбытку выдаткі на яго;

- Нелінейны спосаб амартызацыі з мінімальным тэрмінам - амартызацыя павінна праводзіцца ў карысны перыяд эксплуатацыі маёмасці, пры гэтым выкананне яе ў першыя ¼ тэрміну істотна зніжае падаткаабкладаемы базу;

- Транспартныя выдаткі ў поўным аб'ёме замест нормаў.

- Аптымізацыя пры дапамозе спрошчанай сістэмы:

- Прымяненне рэгіянальных ільгот;

- Падзел бізнесу ў межах розуму;

- Спалучэнне спрошчанай сістэмы і ЕНВД. Як разлічыць ЕНВД для ІП - даведайцеся у гэтым артыкуле ;

- Пераклад кіраўніка на ССП;

- Змена аб'екта падаткаабкладання.

Класіфікацыя аптымізацыі падатковай нагрузкі.

Ці працуюць на практыцы ўсе гэтыя метады

На практыцы выкарыстанне аптымізацыі падаткаў пры выкананні яе ключных прынцыпаў прыносіць прадпрыемству немалую выгаду без істотных стратаў для дзяржаўнай казны.

Аднак варта памятаць, што для фіскальнай службы дадзеныя метады не з'яўляюцца станоўчымі і аб усіх хітрыкі супрацоўнікам ФНС вядома, так як яны памяншаюць штогадовае папаўненне бюджэту, у сувязі з чым падатковае заканадаўства краіны папаўняецца новымі актамі, закліканымі паменшыць колькасць законных схем мінімізацыі падатковай базы.

Нягледзячы на ўсё гэта пры памяншэнні выплат па падатках варта прытрымлівацца наступных прынцыпаў:

- Эфектыўнасць зніжэння расходнай базы;

- Законнасць - усё схемы павінны існаваць зыходзячы з прабелаў у законе або на падставе прымянення льгот;

- Надзейнасць - дадзеная схема павінна дзейнічаць на працягу доўгага часу;

- Бясшкоднасць - аптымізацыя не павінна несці шкоду прадпрыемству і служачым.

парады юрыстаў

спісанне даўгоў

Дэбіторская і крэдытная запазычанасць прадпрыемства згодна з патрабаваннямі заканадаўства мае іскавай даўнасці 3 гады, аднак гэты тэрмін даступна перапыніць і пачаць адлік нанова ў чаканні больш спрыяльнага часу для вяртання, выканаўшы тым самым аптымізацыю падаткаў.

Паводле ліста ФНС г. Масквы ад 17.04.2007 №20-12 / 036354, у дадзеным выпадку выконваецца шэраг дзеянняў:

- Частковы ўзнос плацяжоў;

- Вяртанне працэнтнай часткі;

- Фарміраванне акта зверкі;

- Пагадненне аб рэструктурызацыі доўгу;

- Заяву аб прызнанні даўгоў.

Гатоўнасць да судовага разбору

Перад пачаткам планавання выдаткаў неабходна кансультавацца з юрыстамі адносна варыянтаў вырашэння спрэчных момантаў з падатковымі органамі, якія часта могуць рабіць тлумачэнні ў вуснай форме, якія не маюць юрыдычнай глебы ў выпадку абароны, а затым змяняць свае зацвярджэння і выстаўляць штрафныя санкцыі.

Важна: у такім выпадку неабходна заўсёды мець абгрунтаванае доказ сваіх дзеянняў, якое можа мець толькі матэрыяльны выгляд - афіцыйная папера, відэаматэрыялы і іншае.

заключэнне

Аптымізацыя падаткаў - гэта дзейсны спосаб паменшыць фінансавую нагрузку прадпрыемства, аднак у выкарыстанні падобных схем варта кіравацца законам, а не шэрымі схемамі звязанымі з рызыкай і цяжкасцямі.

Якія існуюць варыянты падатковай аптымізацыі падатку на прыбытак вы можаце паглядзець у гэтым відэа: