Канчаткаў. пачатак у папярэднім нумары

Фактычныя выдаткі на вытворчасць друкаванай прадукцыі ўлічваюцца на падставе першасных дакументаў, аформленых ва ўстаноўленым парадку. Да першасных дакументах, на падставе якіх фармуюцца штомесяц прамыя матэрыяльныя выдаткі, ставяцца друкарскі справаздачу аб расходзе матэрыялаў і акт спісання матэрыяльных запасаў (ф. 0504230). Асобна неабходна адзначыць, што колькасць зрасходаваных матэрыялаў, указаных у друкарскім справаздачы, памнажаецца на среднефактическую кошт адзінкі кожнага выкарыстанага матэрыялу, сумарная кошт якіх адлюстроўваецца ў акце спісання матэрыяльных запасаў (ф. 0504230). На гэтай падставе складаецца справаздачу аб вартасным расходзе матэрыяльных запасаў па кожнаму выданню, бланкавай і іншай друкаванай прадукцыі. У гэтым жа справаздачы вызначаецца доля выдаткаў на матэрыялы па кожнаму ўвазе вырабленай друкаванай прадукцыі ў справаздачным месяцы.

Вызначэнне долі матэрыяльных выдаткаў у вартасным выразе па кожнаму ўвазе друкаванай прадукцыі з'яўляецца важным момантам у фарміраванні кошту адзінкі выдання (друкаванай прадукцыі) пры размеркаванні накладных расходаў. Менш працаёмкім з'яўляецца метад размеркавання накладных выдаткаў паміж відамі друкаванай прадукцыі прапарцыйна долі прамых матэрыяльных выдаткаў. Выбраны метад размеркавання накладных выдаткаў паміж відамі друкаванай прадукцыі пры яе вырабе павінен быць прапісаны ў лакальным нарматыўным акце ВНУ - загадзе аб ўліковага палітыцы.

Фарміраванне общеиздательских выдаткаў вырабляецца штомесяц у многографной картцы (ф. 0504054) па кодах выдаткаў КОСГУ (класіфікацыя аперацый сектара дзяржаўнага кіравання) на падставе вырабленых за справаздачны месяц гаспадарчых аперацый, адлюстраваных бухгалтарскімі запісамі ў часопісах аперацый і непасрэдна звязаных з дзейнасцю выдавецкага падраздзялення. У загалоўкавыя часткі карткі паказваецца найменне «Общеиздательские выдаткі».

Асобна фармуюцца многографные карткі (ф. 0504054) на кожнае выданне (заказ). У картках па кодах выдаткаў КОСГУ адбіваюцца ўсе прамыя выдаткі выдання (замовы), общеиздательские і общевузовские выдаткі, размеркаваныя па метадзе «прапарцыянальна долi прамых матэрыяльных выдаткаў».

У прамыя выдаткі таксама ўключаюцца аўтарскае ўзнагароджанне, заработная плата работнікаў, якія непасрэдна занятых у падрыхтоўцы выдання, страхавыя ўзносы на аплату працы, паслугі іншых арганізацый, прадукцыя ці паслугі якіх выкарыстоўваліся ў вырабе замовы. Для адлюстравання прамых выдаткаў на аплату працы падставамі з'яўляюцца ліцэнзійны дагавор з аўтарам твора і акт прыёму-перадачы рукапісы, акты выкананых работ па гатовых выданням (заказах), грамадзянска-прававыя дагаворы са іншымі арганізацыямі і акты выкананых работ (паслуг) да гэтых дагаворах.

Для адлюстравання фактаў вырабу замовы (выдання) бухгалтару, вядучаму ўлік гатовай прадукцыі, адказным работнікам выдавецкага падраздзялення прадстаўляюцца наступныя дакументы:

- ліцэнзійны дагавор з аўтарам твора і акт прыёму-перадачы рукапісы;

- зводная ведамасць заработнай платы работнікаў выдавецкага падраздзялення, якія непасрэдна ўдзельнічаюць у вырабе друкаванай прадукцыі (далей - асноўных работнікаў), складзеная на падставе актаў выкананых работ за справаздачны месяц у аналітыцы выданняў (заказаў) і відаў выкананых работ (рэдагаванне, карэктура, тэхнічнае рэдагаванне, паліграфічныя працы , дызайн і інш.);

- грамадзянска-прававыя дагаворы са іншымі арганізацыямі і акты выкананых работ (паслуг) да гэтых дагаворах.

Часцяком налічэннем аплаты працы, страхавых узносаў і разлікамі з арганізацыямі займаюцца розныя бухгалтары. Бухгалтарскія запісы такіх аперацый ажыццяўляюцца цэнтралізавана і адлюстроўваюцца ў часопісе аперацый разлікаў па аплаце працы, часопісе аперацый разлікаў з пастаўшчыкамі і падрадчыкамі і іншых рэгістрах бухгалтарскага ўліку. Таму адна з асноўных задач рэзультатыўнага ўзаемадзеяння бухгалтэрыі і выдавецкага падраздзялення - гэта правільнае афармленне дапаможных дакументаў.

Да дапаможных дакументаў адносяцца службовыя запіскі да грамадзянска-прававых дагаворах са іншымі арганізацыямі з падрабязным указаннем звестак, для якога выданьня (замовы) выконваецца дагавор, за кошт якіх крыніц (цэнтралізаваныя сродкі ВНУ, сродкі падраздзяленняў) выконваецца заказ і вырабляецца аплата. У службовай запісцы неабходна ўказаць адказная асоба выдавецкага падраздзялення, з якім можна звязацца пры неабходнасці.

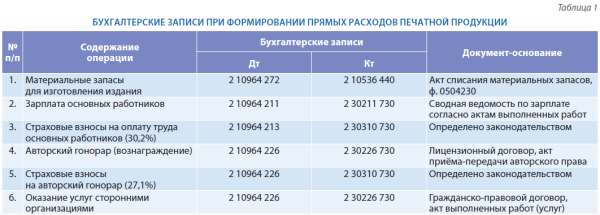

Прамыя выдаткі на выраб друкаванай прадукцыі фармуюцца па Дэбет рахунку 2 10964 000 «Сабекошт выдавецка-паліграфічнай прадукцыі, выкананне работ, паслуг» у разрэзе КОСГУ выдаткаў і найменняў выданняў (заказаў) і крэдыце бухгалтарскіх рахункаў, адлюстраваных у табл. 1.

Сфармаваныя на рахунку 2 10964 000 «Сабекошт выдавецка-паліграфічнай прадукцыі, выкананне работ, паслуг» прамыя выдаткі ў цэлым па ўсіх гатовым выданням (заказах) павінны быць размеркаваны па назвах друкаванай прадукцыі ў многографных картках за справаздачны месяц.

Общеиздательские выдаткі на працягу месяца паслядоўна адлюстроўваюцца ў рэгістрах бухгалтарскага ўліку (часопісах аперацый). Задача бухгалтара, які займаецца улікам друкаванай прадукцыі ў ВНУ, - сфарміраваць на падставе бухгалтарскіх запісаў многографную картку (ф. 0504054) общеиздательских выдаткаў у аналітыцы КОСГУ расходаў, размеркаваць іх прапарцыянальна долi прамых матэрыяльных выдаткаў па адпаведных выдавецка-паліграфічным заказах ў аналітыцы КОСГУ расходаў, адлюстраваць бухгалтарскімі запісамі размеркаванне накладных расходаў у часопісе па іншым аперацыях.

Выдаткі, звязаныя з дзейнасцю выдавецкага падраздзялення, збіраюцца на працягу месяца па Дэбет рахункаў аналітычнага ўліку ў разрэзе КОСГУ расходаў рахунку 2 10974 000 «Накладныя выдаткі вытворчасці выдавецка-паліграфічнай прадукцыі, работ, паслуг» і крэдыце розных балансавых рахункаў. У канцы месяца сабраныя на паказаным рахунку выдаткі размяркоўваюцца прапарцыйна прамым матэрыяльных выдатках гатовых заказаў і спісваюцца на рахунак 2 10964 000 «Сабекошт выдавецка-паліграфічнай прадукцыі, выкананне работ, паслуг» у аналітыцы КОСГУ выдаткаў. Бухгалтарскія запісы адлюстроўваюцца ў часопісе па іншым аперацыях. Адначасова ў многографную картку кожнага выдання (замовы) запісваюцца сумы размеркаваных накладных выдаткаў у аналітыцы КОСГУ выдаткаў.

Да размеркавання накладных выдаткаў на рахунку 2 10974 000 «Накладныя выдаткі вытворчасці выдавецка-паліграфічнай прадукцыі, работ, паслуг» павінна быць адлюстравана частка общехозяйственных расходаў, размеркаваная згодна з правіламі, устаноўленым у загадзе аб ўліковага палітыцы ВНУ - у прапорцыі сумы даходаў выдавецкага падраздзялення да агульнай суме даходаў універсітэта ў папярэднім годзе.

Фарміраванне і размеркаванне накладных расходаў наглядна адлюстроўвае табл. 2.

Адлюстраваны на рахунку 2 10964 000 «Сабекошт выдавецка-паліграфічнай прадукцыі, выкананне работ, паслуг» накладныя выдаткі ў цэлым па ўсіх гатовым выданням (заказах) павінны быць размеркаваны па відах выдаткаў (КОСГУ), па назвах друкаванай прадукцыі ў многографных картках за справаздачны месяц. Размеркаванне накладных расходаў па назвах выданняў (заказаў) вырабляецца прапарцыйна прамым матэрыяльных выдатках.

Кошт гатовай друкаванай прадукцыі прымаецца да ўліку па фактычнай сабекошту і адбіваецца на падставе патрабаванні-накладной (ф. 0315006) наступнымі бухгалтарскімі запісамі: па Дэбет рахунку 2 10537 340 «Павелічэнне кошту гатовай прадукцыі» і крэдыце рахункаў аналітычнага ўліку рахунку 2 10964 000 «Сабекошт выдавецка -полиграфической прадукцыі, выкананне работ, паслуг »у разрэзе КОСГУ выдаткаў.

Гатовая друкаваная прадукцыя паступае на склад выдавецкага падраздзялення ў падсправаздачны матэрыяльна адказнай асобе. Ўнутранае перамяшчэнне друкаванай прадукцыі паміж матэрыяльна адказнымі асобамі на падставе патрабаванні-накладной (ф. 0315006) адлюстроўваецца па Дэбет рахунку 2 10537 340 «Павелічэнне кошту гатовай прадукцыі» і крэдыце рахунку 2 10537 340 «Павелічэнне кошту гатовай прадукцыі».

Пры адпачынку друкаваных выданняў са склада ў падраздзялення ВНУ (для ўласных патрэб) афармляецца патрабаванне-накладная (ф. 0315006), на падставе якой робяцца наступныя бухгалтарскія запісы: дэбет рахунку 2 10536 340 «Павелічэнне кошту іншых матэрыяльных запасаў» і крэдыт рахунку 2 10537 440 «Памяншэнне кошту гатовай прадукцыі». Прадукцыя, прызначаная для ўласных патрэб ўстановы, на падставе акта аб спісанні матэрыяльных запасаў (ф. 0504230) спісваецца наступным чынам.

Для бібліятэчнага фонду - у дэбет рахунку 2 10631 310 «Павелічэнне укладанняў у асноўныя сродкі» з крэдыту рахунку 2 10536 440 «Памяншэнне кошту матэрыяльных запасаў», затым у дэбет рахунку 2 10137 310 «Павелічэнне кошту бібліятэчнага фонду" і крэдыт рахунку 2 10631 310 « павелічэнне укладанняў у асноўныя сродкі ».

Для забеспячэння метадычнай літаратурай і іншай друкаванай прадукцыяй падраздзяленняў універсітэта - у дэбет рахунку 2 1096 (1, 2) 272 «Выдаткі па расходаванню матэрыяльных запасаў у сабекошце (1 - адукацыйных, 2 - навукова-даследчых) работ, паслуг» з крэдыту рахунку 2 10536 440 «Памяншэнне кошту матэрыяльных запасаў», затым пры закрыцці выдаткаў пасля заканчэння этапаў выканання работ (паслуг) па асноўнай дзейнасці (адукацыйнай, навукова-даследчай) - у дэбет рахунку 2 4011 (1, 2) 130 «Даходы ад аказання платных (адукацыйных, Навуковага о-даследчых) паслуг »і крэдыт адпаведных рахункаў аналітычнага ўліку рахунку 2 1096 (1, 2) 000« Сабекошт (адукацыйных, навукова-даследчых) работ, паслуг ».

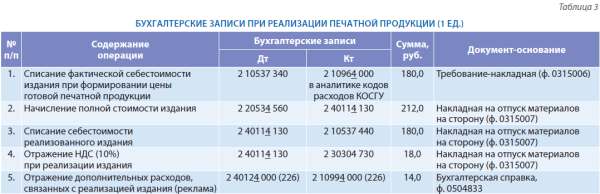

Пры рэалізацыі друкаванай прадукцыі улічваюцца ўсе выдаткі, вырабленыя ў працэсе яе вырабу. Фарміраванне фактычнай кошту друкаванага выдання пры яго рэалізацыі і налічэнне даходаў адлюстроўвае табл. 3.

У выніку фарміраванне фактычнай кошту друкаванага выдання (замовы) ажыццяўляецца на падставе фактычнай сабекошту выдання (замовы), адлюстраванай ў многографной картцы. Падзяліўшы атрыманую сабекошт на колькасць вырабленых асобнікаў выдання (замовы), вызначаем сабекошт аднаго асобніка.

Далей, пры рэалізацыі і фарміраванні поўнага кошту выдання (замовы) павінны ўлічвацца дадатковыя выдаткі, якія ажыццяўляліся з мэтай рэалізацыі гатовай прадукцыі (напрыклад, выдаткі на рэкламу). Такія выдаткі згодна з правіламі, устаноўленым Інструкцыяй 174н, ставяцца на бягучыя выдаткі 2 40124 200 «Выдаткі гаспадарчага суб'екта», але ў рамках якая прыносіць даход дзейнасці падлягаюць кампенсацыi. Таму суму дадатковых выдаткаў, звязаных з прасоўваннем гатовай друкаванай прадукцыі на рынку тавараў, неабходна размеркаваць прапарцыйна рэалізуемай друкаванай прадукцыі і ўлічыць ў яе кошту.

Пры рэалізацыі гатовай друкаванай прадукцыі неабходна ў яе кошт ўключаць падатак на даданую вартасць, які павялічвае кошт выдання і можа падлягаць падатковаму выліку. Адпускная цана гатовага выдання (замовы) усталёўваецца загадам кіраўніка ВНУ. Такі загад візуецца работнікамі выдавецкага падраздзялення, планава-эканамічнага аддзела, галоўным бухгалтарам ВНУ. Аналітычны ўлік вырабленай друкаванай прадукцыі вядзецца на картках колькасна-суммового уліку матэрыяльных каштоўнасцяў (ф. 0504041). Здадзеная заказчыкам прадукцыя па фактычнай кошту спісваецца на падставе накладной на водпуск матэрыялаў на бок (ф. 0315007).

Пры атрыманні ад пакупнікоў аплаты за друкаваныя выданні (прадукцыю) вырабляецца запіс па цане рэалізацыі па Дэбет рахунку 2 20111 510 «Паступленні грашовых сродкаў установы на асабовыя рахунку ў органе казначэйства», 2 20134 510 «Паступленні сродкаў у касу ўстановы» і крэдыце рахунку 2 20534 660 «Разлікі па даходах ад аказання платных выдавецка-паліграфічных паслуг».

У заключэнне неабходна адзначыць, што фарміраванне кошту друкаваных выданняў у ВНУ з'яўляецца складаным і затратным па часе працэсам. Вялікая колькасць картак, разліковых лісткоў акрамя неабходных нарматыўна устаноўленых бухгалтарскіх формаў робіць ўлік друкаванай прадукцыі ў ВНУ немагчымым без прымянення праграмных сродкаў. Таму адной з асноўных задач, якая стаіць перад бухгалтэрыяй ВНУ пры вядзенні ўліку гатовай прадукцыі, у тым ліку друкаванай, з'яўляецца падрыхтоўка тэхнічнага задання для аўтаматызацыі працэсаў уліку выдаткаў і фарміравання кошту вырабляецца гатовай прадукцыі і адлюстраванне іх у загадзе аб ўліковага палітыцы ВНУ.

Вядучая рубрыкі Ірына Сяргееўна Скавародзіна, кандыдат гістарычных навук, дырэктар дэпартамента агрэгацыі навукова-адукацыйнага кантэнту групы кампаній «Контекстум»

Аўтар Вольга Юр'еўна ВАСІЛЕНКА, кандыдат эканамічных навук, дацэнт кафедры бухгалтарскага ўліку і аўдыту, галоўны бухгалтар ФГБОУ ВПО «ОмГУ ім. Ф.М. Дастаеўскага »

Апублікавана ў нумары май 2014