KONIEC Start w poprzednim numerze

Rzeczywiste wydatki na produkcję materiałów drukowanych są uwzględniane na podstawie pierwotnych dokumentów sporządzonych w określony sposób. Dokumenty pierwotne, na podstawie których tworzone są miesięczne bezpośrednie koszty materiałów, zawierają raport typograficzny na temat zużycia materiałów oraz akt spisania zapasów (f. 0504230). Osobno należy zauważyć, że ilość zużytych materiałów wskazana w raporcie drukowania jest mnożona przez średni faktyczny koszt jednostki każdego użytego materiału, którego całkowity koszt znajduje odzwierciedlenie w akcie spisania zapasów (f. 0504230). Na tej podstawie opracowywany jest raport dotyczący wydatków na zapasy dla każdej publikacji, papieru firmowego i innych produktów drukowanych. W tym samym raporcie określa się udział wydatków na materiały dla każdego rodzaju materiałów drukowanych wyprodukowanych w miesiącu sprawozdawczym.

Określenie udziału kosztów materiałowych w ujęciu pieniężnym dla każdego rodzaju produktu drukowanego jest ważnym punktem w tworzeniu kosztu jednostki publikacji (produktu drukowanego) w rozkładzie kosztów ogólnych. Mniej czasochłonna jest metoda podziału kosztów ogólnych między rodzajami produktów drukowanych proporcjonalnie do udziału bezpośrednich kosztów materiałów. Wybrany sposób podziału kosztów ogólnych między rodzajami produktów drukowanych podczas jego produkcji powinien zostać określony w lokalnym akcie regulacyjnym uczelni - zarządzeniu w sprawie polityki rachunkowości.

Koszty publikacji są generowane co miesiąc na karcie wieloczęściowej (np. 0504054) według kodów wydatków KOSGU (klasyfikacja operacji sektora instytucji rządowych i samorządowych) na podstawie transakcji biznesowych przeprowadzonych za miesiąc sprawozdawczy, odzwierciedlonych w zapisach księgowych w dziennikach transakcji i bezpośrednio związanych z działalnością jednostki wydawniczej. W tytułowej części karty znajduje się nazwa „Koszty publikacji”.

Oddzielnie utworzona karta wieloczęściowa (f. 0504054) dla każdej publikacji (zamówienia). Kody wydatków COSGU odzwierciedlają wszystkie bezpośrednie wydatki na publikację (zamówienie), wydatki na publikację i wydatki ogólne podzielone zgodnie z metodą „proporcjonalnie do udziału bezpośrednich kosztów materiałowych”.

Bezpośrednie wydatki obejmują również tantiemy, wynagrodzenia pracowników bezpośrednio zaangażowanych w przygotowanie publikacji, składki ubezpieczeniowe za wynagrodzenie za pracę, usługi stron trzecich, których produkty lub usługi zostały wykorzystane w przygotowaniu zamówienia. Powodem odzwierciedlenia bezpośrednich kosztów pracy jest umowa licencyjna z autorem dzieła oraz akt odbioru i przekazania rękopisu, akty pracy wykonane na gotowych publikacjach (zamówieniach), umowy cywilne z osobami trzecimi oraz akty pracy (usług) tych umów.

Aby odzwierciedlić fakty związane z produkcją zamówienia (publikacji), księgowy, który śledzi gotowe produkty, przedkłada księgowemu następujące dokumenty przez odpowiedzialnego pracownika jednostki wydawniczej:

- umowa licencyjna z autorem dzieła oraz akt przyjęcia manuskryptu;

- skrócone zestawienie wynagrodzeń pracowników działu wydawniczego bezpośrednio zaangażowanych w produkcję materiałów drukowanych (zwanych dalej głównymi pracownikami), opracowane na podstawie czynności wykonanych w danym miesiącu sprawozdawczym w zakresie analiz publikacji (zamówień) i rodzajów wykonanej pracy (edycja, korekta, edycja techniczna, prace drukarskie , projektowanie itp.);

- cywilne umowy ze stronami trzecimi oraz akty pracy (usługi) związane z tymi umowami.

Często różni księgowi biorą udział w obliczaniu płac, składek ubezpieczeniowych i rozliczeń z organizacjami. Rejestry księgowe takich operacji są przeprowadzane centralnie i znajdują odzwierciedlenie w dzienniku transakcji płatności za robociznę, dzienniku transakcji rozliczeń z dostawcami i kontrahentami oraz innych rejestrach księgowych. Dlatego jednym z głównych zadań skutecznego współdziałania jednostek księgowych i wydawniczych jest prawidłowe wykonanie dokumentów potwierdzających.

Dokumenty uzupełniające obejmują notatki do umów cywilnych ze stronami trzecimi ze szczegółowym wskazaniem publikacji (zamówienia), dla którego realizowana jest umowa, z których źródeł (scentralizowane fundusze uczelni, fundusze jednostek) zamówienie jest realizowane i dokonywana jest płatność. Notatka musi wskazywać osobę odpowiedzialną za wydawnictwo, z którą można się skontaktować w razie potrzeby.

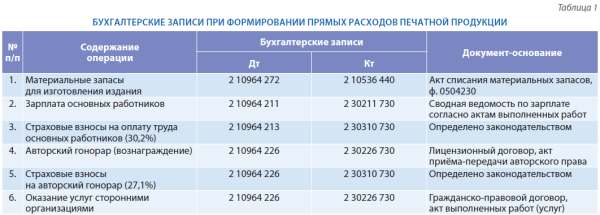

Koszty bezpośrednie produkcji produktów drukowanych powstają w wyniku obciążenia rachunku 2 10964 000 „Koszty publikacji i drukowania produktów, wykonania pracy, usług” w kontekście wydatków KOSGU i tytułów publikacji (zamówień) oraz uznania rachunków księgowych, przedstawione w tabeli. 1.

Utworzone na koncie 2 10964 000 „Koszty publikowania i drukowania produktów, wydajności pracy, usług”, ogólnie koszty bezpośrednie wszystkich gotowych publikacji (zamówień) należy przypisać do nazw drukowanych produktów na kartach multigraficznych w danym miesiącu sprawozdawczym.

Koszty publikacji w ciągu miesiąca są kolejno odzwierciedlane w rejestrach księgowych (dziennikach transakcji). Zadaniem księgowego zajmującego się księgowaniem materiałów drukowanych na uniwersytecie jest utworzenie karty multigraficznej (f. 0504054) kosztów publikacji w analizie wydatków KOSGU na podstawie zapisów księgowych, przydzielenie ich proporcjonalnie do udziału bezpośrednich kosztów materiałów dla odpowiednich zamówień publikacji i drukowania w analizie wydatków KOSGU, w celu odzwierciedlenia księgowości rejestruje rozkład kosztów ogólnych w dzienniku dla innych operacji.

Koszty związane z działalnością jednostki wydawniczej są pobierane w ciągu miesiąca od obciążenia rachunków rachunkowości analitycznej w kontekście wydatków KOSGU na rachunku 2 10974 000 „Koszty ogólne produkcji wydawnictw i drukowania produktów, robót, usług” oraz pożyczki z różnych kont bilansowych. Pod koniec miesiąca wydatki zebrane na wskazanym koncie są rozdzielane proporcjonalnie do bezpośrednich kosztów materiałowych gotowych zamówień i obciążane są na koncie 2 10964 000 „Koszt publikacji i drukowania produktów, wykonania pracy, usług” w analizie wydatków KOSGU. Rejestry księgowe są zapisywane w dzienniku dla innych operacji. Jednocześnie kwota rozłożonych kosztów ogólnych w analizie wydatków KOSGU jest zapisywana na karcie wielu kart każdej publikacji (zamówienia).

Przed podziałem kosztów ogólnych rachunek 2 10974 000 „Koszty ogólne produkcji wydawnictw i druków, prac, usług” powinien odzwierciedlać część ogólnych wydatków biznesowych rozłożonych zgodnie z zasadami ustalonymi w porządku polityki rachunkowości uniwersytetu - w proporcji dochodu jednostki wydawniczej do łącznej kwoty Przychody uniwersyteckie w poprzednim roku.

Formowanie i rozkład kosztów ogólnych wyraźnie odzwierciedla stół. 2)

Odzwierciedlone na rachunku 2 10964 000 „Koszty publikacji i drukowania produktów, wydajności pracy, usług” koszty ogólne wszystkich gotowych publikacji (zamówień) powinny być rozdzielone według rodzaju wydatków (KOSGU), według nazw drukowanych produktów na kartach z wieloma kartami na miesiąc sprawozdawczy. Podział kosztów ogólnych według nazw publikacji (zamówień) odbywa się proporcjonalnie do bezpośrednich kosztów materiałowych.

Koszt gotowych produktów drukowanych jest uwzględniany według rzeczywistego kosztu i odzwierciedlany na podstawie wymogu wystawienia faktury (f. 0315006) z następującymi zapisami księgowymi: w przypadku obciążenia rachunku 2 10537 340 „Wzrost kosztu gotowych produktów” i uznania rachunków w analitycznej rachunkowości konta 2 10964 000 „Koszt publikacji -drukowanie produktów, wykonywanie pracy, usługi ”w kontekście wydatków KOSGU.

Gotowe druki są dostarczane do magazynu jednostki wydawniczej w raporcie do osoby odpowiedzialnej finansowo. Wewnętrzny przepływ materiałów drukowanych między osobami odpowiedzialnymi finansowo na podstawie wymogu wystawienia faktury (formularz 0315006) znajduje odzwierciedlenie w debecie na rachunku 2 10537 340 „Wzrost wartości produktów gotowych” i uznaniu konta 2 10537 340 „Wzrost wartości produktów gotowych”.

Po wydaniu materiałów drukowanych z magazynu do jednostek uniwersyteckich (na własne potrzeby) wystawiany jest list przewozowy (f. 0315006), na podstawie którego dokonywane są następujące zapisy księgowe: obciążenie rachunku 2 10536 340 „Zwiększenie wartości innych zapasów” i uznanie konta 2 10537 440 „Obniżenie kosztów gotowych produktów”. Produkty przeznaczone na własne potrzeby instytucji, oparte na ustawie o spisywaniu zapasów (f. 0504230), są odpisywane w następujący sposób.

W przypadku funduszu bibliotecznego - do obciążenia rachunku 2 10631 310 „Zwiększenie inwestycji w środki trwałe” z kredytu na rachunku 2 10536 440 „Zmniejszenie wartości zapasów”, a następnie do obciążenia rachunku 2 10137 310 „Zwiększenie wartości funduszu bibliotecznego” i zasilenia rachunku 2 10631 310 „ Zwiększone inwestycje w środki trwałe. ”

Aby zapewnić uniwersytetom literaturę metodologiczną i inne materiały drukowane - na konto 2 1096 (1, 2) 272 „Koszty wydatków na zapasy w kosztach (1 - edukacyjnych, 2 - badawczych) prac, usług” z kredytu na rachunku 2 10536 440 „Obniżenie kosztów zapasów”, a następnie przy zamykaniu kosztów po zakończeniu etapów pracy (usług) dla głównej działalności (edukacyjnej, badawczej) - do obciążenia rachunku 2 4011 (1, 2) 130 „Dochód z tytułu wypłaconych (edukacyjnych, naukowy o-badania) usługi ”i uznanie odpowiednich kont rachunkowości analitycznej konta 2 1096 (1, 2) 000„ Koszt pracy (usług edukacyjnych, badawczych), usług ”.

Przy sprzedaży produktów drukowanych uwzględniane są wszystkie wydatki poniesione w trakcie jego produkcji. Kształtowanie się rzeczywistych kosztów publikacji drukowanej podczas jej wdrażania oraz naliczanie dochodów odzwierciedla tabelę. 3)

W rezultacie ustalenie rzeczywistych kosztów publikacji drukowanej (zamówienia) odbywa się na podstawie rzeczywistych kosztów publikacji (zamówienia), odzwierciedlonych w karcie wieloczęściowej. Dzieląc koszt produkcji przez liczbę wykonanych publikacji (zamówienia), określamy koszt jednej kopii.

Ponadto przy wdrażaniu i tworzeniu pełnego kosztu publikacji (zamówienia) należy wziąć pod uwagę dodatkowe koszty, które zostały poniesione w celu sprzedaży produktu gotowego (na przykład koszty reklamy). Takie wydatki, zgodnie z zasadami określonymi w Instrukcji 174n, są alokowane do kosztów operacyjnych 2 401 224 200 „Wydatków podmiotu gospodarczego”, ale podlegają zwrotowi w ramach działalności generującej dochód. W związku z tym kwota dodatkowych kosztów związanych z promocją gotowych produktów drukowanych na rynku towarów musi zostać rozdzielona proporcjonalnie do sprzedaży produktów drukowanych i uwzględniona w jej koszcie.

Przy sprzedaży gotowych produktów drukowanych konieczne jest uwzględnienie podatku od wartości dodanej w jego koszcie, co zwiększa cenę publikacji i może podlegać odliczeniu podatkowemu. Cena sprzedaży gotowej publikacji (zamówienia) ustalana jest na podstawie zarządzenia uniwersytetu. Takie zamówienie popierają pracownicy działu wydawniczego, planowania i ekonomicznego, główny księgowy uniwersytetu. Analityczne rozliczanie wytworzonych produktów drukowanych odbywa się na kartach ilościowo-całkowitego rozliczania wartości materiałów (f. 0504041). Produkty dostarczane klientom według rzeczywistych kosztów są odpisywane na podstawie faktury za dostawę materiałów na rzecz strony (f. 0315007).

Po otrzymaniu płatności za drukowane publikacje (produkty) od kupujących dokonuje się zapisu według ceny sprzedaży na obciążenie rachunku 2 2011 1510 „Wpływy środków instytucji na rachunki osobiste w organie skarbu”, 2 20134 510 „Wpływy środków do kasy instytucji” i uznanie rachunku 2 20534 660 „Obliczenia dochodów z tytułu płatnych usług wydawniczych i drukarskich”.

Podsumowując, należy zauważyć, że tworzenie kosztów mediów drukowanych na uniwersytecie jest złożonym i czasochłonnym procesem. Duża liczba kart, kart płatniczych, oprócz niezbędnych formularzy regulacyjnych, uniemożliwia księgowanie materiałów drukowanych na uniwersytecie bez użycia oprogramowania. Dlatego jednym z głównych zadań, przed którymi stoją działy księgowości uniwersytetów przy rozliczaniu produktów gotowych, w tym drukowanych, jest przygotowanie specyfikacji technicznych do automatyzacji procesów księgowania kosztów i formowania kosztów produktów gotowych oraz odzwierciedlenia ich w porządku polityki rachunkowości uniwersytetu.

Wiodąca kolumna Irina S. SKOVORODINA, kandydat nauk historycznych, dyrektor departamentu agregacji treści naukowych i edukacyjnych grupy przedsiębiorstw Contextum

Autorka Olga Yuryevna VASILENKO, doktor nauk ekonomicznych, profesor nadzwyczajny, Katedra Rachunkowości i Audytu, Główny Księgowy, Omsk State University; F.M. Dostojewski

Opublikowano w numerze Maja 2014 r