ЗАКІНЧЕННЯ. початок в попередньому номері

Фактичні витрати на виробництво друкованої продукції враховуються на підставі первинних документів, оформлених в установленому порядку. До первинних документів, на підставі яких формуються щомісяця прямі матеріальні витрати, відносяться друкарський звіт про витрату матеріалів і акт списання матеріальних запасів (ф. 0504230). Окремо необхідно зазначити, що кількість витрачених матеріалів, зазначених в друкарському звіті, множиться на среднефактіческіх вартість одиниці кожного використаного матеріалу, сумарна вартість яких відображається в акті списання матеріальних запасів (ф. 0504230). На цій підставі складається звіт про вартісному витраті матеріальних запасів по кожному виданню, бланкової та іншої друкованої продукції. У цьому ж звіті визначається частка витрат на матеріали за кожним видом виробленої друкованої продукції в звітному місяці.

Визначення частки матеріальних витрат у вартісному вираженні за кожним видом друкованої продукції є важливим моментом у формуванні вартості одиниці видання (друкованої продукції) при розподілі накладних витрат. Менш трудомістким є метод розподілу накладних витрат між видами друкованої продукції пропорційно частці прямих матеріальних витрат. Обраний метод розподілу накладних витрат між видами друкованої продукції при її виготовленні повинен бути прописаний в локальному нормативному акті вузу - наказі про облікову політику.

Формування загальновидавничих витрат проводиться щомісяця в многографной картці (ф. 0504054) за кодами витрат Косгеї (класифікація операцій сектора державного управління) на підставі проведених за звітний місяць господарських операцій, відображених бухгалтерськими записами в журналах операцій і безпосередньо пов'язаних з діяльністю видавничого підрозділу. У головній частині картки вказується найменування «Общеіздательскіе витрати».

Окремо формуються многографной картки (ф. 0504054) на кожне видання (замовлення). У картках за кодами витрат Косгеї відображаються всі прямі витрати видання (замовлення), общеіздательскіе і загальновузівські витрати, розподілені по методу «пропорційно частці прямих матеріальних витрат».

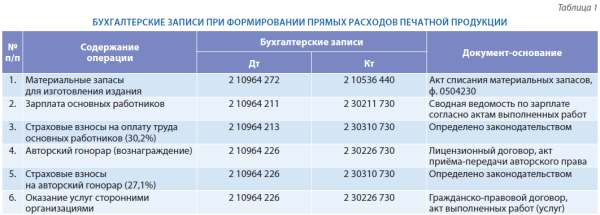

У прямі витрати також включаються авторська винагорода, заробітна плата працівників, безпосередньо зайнятих у підготовці видання, страхові внески на оплату праці, послуги сторонніх організацій, продукція або послуги яких використовувалися у виготовленні замовлення. Для відображення прямих витрат на оплату праці підставами є ліцензійний договір з автором твору і акт прийому-передачі рукопису, акти виконаних робіт за готовими виданням (замовленнями), цивільно-правові договори зі сторонніми організаціями та акти виконаних робіт (послуг) до цих договорів.

Для відображення фактів виготовлення замовлення (видання) бухгалтеру, який веде облік готової продукції, відповідальним працівником видавничого підрозділу подаються такі документи:

- ліцензійний договір з автором твору і акт прийому-передачі рукопису;

- зведена відомість заробітної плати працівників видавничого підрозділу, які безпосередньо беруть участь у виготовленні друкованої продукції (далі - основних працівників), складена на підставі актів виконаних робіт за звітний місяць в аналітиці видань (замовлень) і видів виконаних робіт (редагування, коректура, технічне редагування, поліграфічні роботи , дизайн та ін.);

- цивільно-правові договори зі сторонніми організаціями та акти виконаних робіт (послуг) до цих договорів.

Найчастіше нарахуванням оплати праці, страхових внесків та розрахунками з організаціями займаються різні бухгалтери. Бухгалтерські записи таких операцій здійснюються централізовано і відображаються в журналі операцій розрахунків по оплаті праці, журналі операцій розрахунків з постачальниками і підрядниками та інших регістрах бухгалтерського обліку. Тому одна з основних завдань результативної взаємодії бухгалтерії і видавничого підрозділу - це правильне оформлення допоміжних документів.

До допоміжних документів відносяться службові записки до цивільно-правовими договорами із сторонніми організаціями з детальним зазначенням відомостей, для якого видання (замовлення) виконується договір, за рахунок яких джерел (централізовані кошти вузу, кошти підрозділів) виконується замовлення і проводиться оплата. У службовій записці необхідно вказати відповідальну особу видавничого підрозділу, з яким можна зв'язатися за необхідності.

Прямі витрати на виготовлення друкованої продукції формуються за дебетом рахунку 2 10964 000 «Собівартість видавничо-поліграфічної продукції, виконання робіт, послуг» в розрізі Косгеї витрат і найменувань видань (замовлень) і кредиту бухгалтерських рахунків, відображених в табл. 1.

Сформовані на рахунку 2 10964 000 «Собівартість видавничо-поліграфічної продукції, виконання робіт, послуг» прямі витрати в цілому по всім готовим виданням (замовленнями) повинні бути розподілені за найменуваннями друкованої продукції в многографной картках за звітний місяць.

Общеіздательскіе витрати протягом місяця послідовно відображаються в регістрах бухгалтерського обліку (журналах операцій). Завдання бухгалтера, що займається урахуванням друкованої продукції в вузі, - сформувати на підставі бухгалтерських записів многографной картку (ф. 0504054) загальновидавничих витрат в аналітиці Косгеї витрат, розподілити їх пропорційно частці прямих матеріальних витрат за відповідними видавничо-поліграфічним замовленнями в аналітиці Косгеї витрат, відобразити бухгалтерськими записами розподіл накладних витрат в журналі за іншими операціями.

Витрати, пов'язані з діяльністю видавничого підрозділу, збираються протягом місяця по дебету рахунків аналітичного обліку в розрізі Косгеї витрат рахунку 2 10974 000 «Накладні витрати виробництва видавничо-поліграфічної продукції, робіт, послуг» і кредиту різних балансових рахунків. В кінці місяця зібрані на зазначеному рахунку витрати розподіляються пропорційно прямим матеріальним витратам готових замовлень і списуються на рахунок 2 10964 000 «Собівартість видавничо-поліграфічної продукції, виконання робіт, послуг» в аналітиці Косгеї витрат. Бухгалтерські записи відображаються в журналі за іншими операціями. Одночасно в многографной картку кожного видання (замовлення) записуються суми розподілених накладних витрат в аналітиці Косгеї витрат.

До розподілу накладних витрат на рахунку 2 10974 000 «Накладні витрати виробництва видавничо-поліграфічної продукції, робіт, послуг» повинна бути відображена частина загальногосподарських витрат, розподілена згідно з правилами, встановленими в наказі про облікову політику вузу - в пропорції суми доходів видавничого підрозділу до загальної суми доходів університету в попередньому році.

Формування і розподіл накладних витрат наочно відображає табл. 2.

Відбиті на рахунку 2 10964 000 «Собівартість видавничо-поліграфічної продукції, виконання робіт, послуг» накладні витрати в цілому по всім готовим виданням (замовленнями) повинні бути розподілені за видами витрат (Косгеї), за найменуваннями друкованої продукції в многографной картках за звітний місяць. Розподіл накладних витрат за найменуваннями видань (замовлень) провадиться пропорційно прямими матеріальними витратами.

Вартість готової друкованої продукції приймається до обліку за фактичною собівартістю і відображається на підставі вимоги-накладної (ф. 0315006) такими бухгалтерськими записами: за дебетом рахунку 2 10537 340 «Збільшення вартості готової продукції» і кредитом рахунків аналітичного обліку рахунку 2 10964 000 «Собівартість видавничо -поліграфіческой продукції, виконання робіт, послуг »в розрізі Косгеї витрат.

Готова друкована продукція надходить на склад видавничого підрозділу під звіт матеріально відповідальної особи. Внутрішнє переміщення друкованої продукції між матеріально відповідальними особами на підставі вимоги-накладної (ф. 0315006) відображається за дебетом рахунку 2 10537 340 «Збільшення вартості готової продукції» і кредитом рахунку 2 10537 340 «Збільшення вартості готової продукції».

При відпустці друкованих видань зі складу в підрозділи вузу (для власних потреб) оформляється вимога-накладна (ф. 0315006), на підставі якої робляться такі бухгалтерські записи: дебет рахунку 2 10536 340 «Збільшення вартості інших матеріальних запасів» і кредит рахунку 2 10537 440 «Зменшення вартості готової продукції». Продукція, призначена для власних потреб установи, на підставі акта про списання матеріальних запасів (ф. 0504230) списується наступним чином.

Для бібліотечного фонду - в дебет рахунку 2 10631 310 «Збільшення вкладень в основні засоби» з кредиту рахунку 2 10536 440 «Зменшення вартості матеріальних запасів», потім в дебет рахунку 2 10137 310 «Збільшення вартості бібліотечного фонду» і кредит рахунку 2 10631 310 « збільшення вкладень в основні засоби ».

Для забезпечення методичною літературою та іншої друкованої продукцією підрозділів університету - в дебет рахунку 2 1096 (1, 2) 272 «Витрати по витрачанню матеріальних запасів в собівартості (1 - освітніх, 2 - науково-дослідних) робіт, послуг» з кредиту рахунку 2 10536 440 «Зменшення вартості матеріальних запасів», потім при закритті витрат після закінчення етапів виконання робіт (послуг) по основній діяльності (освітньої, науково-дослідної) - в дебет рахунку 2 4011 (1, 2) 130 «Доходи від надання платних (освітніх, наук о-дослідних) послуг »і кредит відповідних рахунків аналітичного обліку рахунку 2 1096 (1, 2) 000« Собівартість (освітніх, науково-дослідних) робіт, послуг ».

При реалізації друкованої продукції враховуються всі витрати, вироблені в процесі її виготовлення. Формування фактичної вартості друкованого видання при його реалізації та нарахування доходів відображає табл. 3.

В результаті формування фактичної вартості друкованого видання (замовлення) здійснюється на підставі фактичної собівартості видання (замовлення), відображеної в многографной картці. Розділивши отриману собівартість на кількість виготовлених примірників видання (замовлення), визначаємо собівартість одного примірника.

Далі, при реалізації і формуванні повної вартості видання (замовлення) повинні враховуватися додаткові витрати, які здійснювалися з метою реалізації готової продукції (наприклад, витрати на рекламу). Такі витрати згідно з правилами, встановленими Інструкцією 174н, відносяться на поточні витрати 2 40124 200 «Витрати господарюючого суб'єкта», але в рамках приносить дохід діяльності підлягають відшкодуванню. Тому суму додаткових витрат, пов'язаних з просуванням готової друкованої продукції на ринку товарів, необхідно розподілити пропорційно реалізованої друкованої продукції і врахувати в її вартості.

При реалізації готової друкованої продукції необхідно в її вартість включати податок на додану вартість, який збільшує ціну видання і може підлягати податковому відрахуванню. Відпускна ціна готового видання (замовлення) встановлюється наказом керівника вищого навчального закладу. Такий наказ візується працівниками видавничого підрозділу, планово-економічного відділу, головним бухгалтером вузу. Аналітичний облік виготовленої друкованої продукції ведеться на картках кількісно-сумового обліку матеріальних цінностей (ф. 0504041). Здана замовникам продукція за фактичною вартістю списується на підставі накладної на відпуск матеріалів на сторону (ф. 0315007).

При отриманні від покупців оплати за друковані видання (продукцію) проводиться запис за ціною реалізації за дебетом рахунку 2 20111 510 «Надходження грошових коштів установи на особові рахунки в органі казначейства», 2 20134 510 «Надходження коштів в касу установи» та кредитом рахунку 2 20534 660 «Розрахунки по доходах від надання платних видавничо-поліграфічних послуг».

На закінчення необхідно відзначити, що формування вартості друкованих видань у вузі є складним і витратним за часом процесом. Велика кількість карток, розрахункових листків крім необхідних нормативно встановлених бухгалтерських форм робить облік друкованої продукції в вузі неможливим без застосування програмних засобів. Тому одним з основних завдань, що стоїть перед бухгалтеріями вузів при веденні обліку готової продукції, в тому числі друкованої, є підготовка технічного завдання для автоматизації процесів обліку витрат і формування вартості продукції, що виготовляється готової продукції та відображення їх в наказі про облікову політику вузу.

Ведуча рубрики Ірина Сергіївна Сковородіно, кандидат історичних наук, директор департаменту агрегації науково-освітнього контенту групи компаній «Контекстум»

Автор Ольга Юріївна ВАСИЛЕНКО, кандидат економічних наук, доцент кафедри бухгалтерського обліку і аудиту, головний бухгалтер ФГБОУ ВПО «ОмГУ ім. Ф.М. Достоєвського »

Опубліковано в номері травень 2014