- Czym jest optymalizacja podatkowa

- Co jest potrzebne

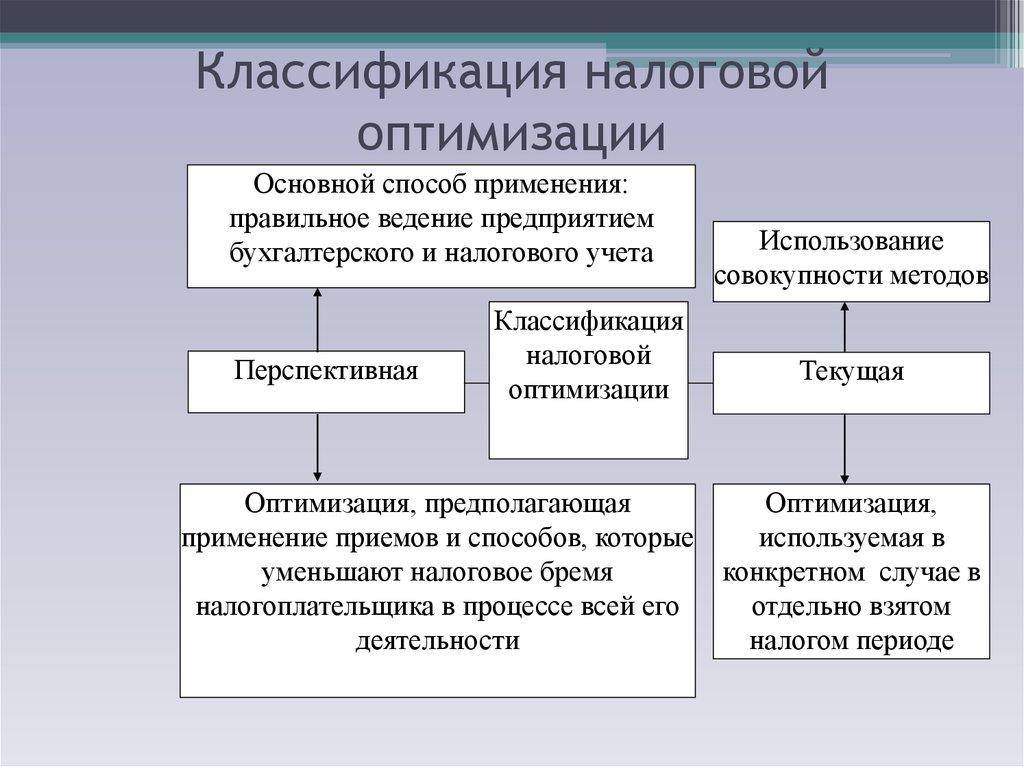

- Skuteczne planowanie podatkowe

- Zewnętrzne i wewnętrzne planowanie podatkowe

- Sposoby optymalizacji obciążenia podatkowego

- Czy wszystkie te metody działają w praktyce?

- Porada prawna

- Gotowość do postępowania sądowego

- Wniosek

Ta funkcja jest bardzo ważna dla każdej organizacji, ponieważ znacznie zmniejsza płatności i podatki. W trakcie tego działania, maksymalizując wykorzystanie korzyści i zwolnień od państwa, jest on dostępny, aby osiągnąć zauważalne rezultaty.

Czym jest optymalizacja podatkowa

W odniesieniu do zobowiązań podatkowych organizacji jest to obniżenie poziomu płatności. Wybór narzędzi do realizacji działań, które występują podczas optymalizacji i wykorzystania aktywów, jest definiowany jako planowanie podatkowe.

Ważne: optymalizacja jest przeprowadzana na podstawie zatwierdzenia części 7, art. 3 kodeksu podatkowego Federacji Rosyjskiej, że wszystkie nieścisłości ustawodawstwa są dostępne do wykorzystania wobec płatnika.

Kodeks podatkowy Federacji Rosyjskiej Artykuł 3. Podstawowe zasady dotyczące podatków i opłat

7. Wszelkie wątpliwości, sprzeczności i niejasności aktów prawnych dotyczących podatków i opłat należy interpretować na korzyść podatnika (podatnika, ubezpieczyciela, agenta podatkowego).

W trakcie optymalizacji należy korzystać z dostępnych narzędzi z najwyższą starannością, ponieważ ustawodawstwo stale się zmienia, a nawet same zasady wdrażania tego działania mogą ulec zmianie.

W poniższym filmie wideo możesz dowiedzieć się, jak przeprowadzić kompetentny audyt i zoptymalizować opodatkowanie:

Co jest potrzebne

Optymalizacja podatkowa wykonuje jednocześnie kilka zadań:

- Po pierwsze, właściwe planowanie zmniejsza ilość wydatków wymaganych do płatności podatkowych;

- Optymalizacja podatkowa jest gwarantem ogólnego bezpieczeństwa firmy;

- Jakość płatności podatkowych zależy od unikalnych danych firmy, w szczególności od używanych systemy podatkowe Ltd. .

Ważne: głównym zadaniem optymalizacji jest wybór najbardziej odpowiedniego systemu podatkowego, który pozwoli zmniejszyć obciążenie finansowe firmy i zapewnić pomyślne wdrożenie systemu optymalizacji w jego pracy.

Skuteczne planowanie podatkowe

Cały proces obniżania podstawy opodatkowania składa się z kilku etapów przygotowawczych:

- Podejmowanie decyzji przez listę założycieli na podstawie pracy ekspertów specjalistów w zakresie metod zmniejszania obciążeń podatkowych;

- Wspólne szkolenie menedżera, księgowego i prawnika;

- Systematyczne monitorowanie działań organizacyjnych firmy i nowych przepisów;

- Badanie metod tego kierunku;

- Analiza doświadczeń podobnych przedsiębiorstw o podobnym systemie podatkowym w branży.

Schematy optymalizacji podatkowej są uogólnione i wyspecjalizowane.

Pierwsza grupa obejmuje skuteczne stosowanie następujących metod:

- Wybór nowego podmiotu podatkowego;

- Przejście do nowej opcji działania;

- Zastosowanie nowej jurysdykcji podatkowej;

- Wykorzystanie maksymalnej ilości dostępnych narzędzi dostarczonych przez państwo w budowaniu linii rozliczania organizacji;

- Korzystanie z akceptowalnej formy stosunku umownego;

- Aktywne korzystanie ze świadczeń i zwolnień.

Drugie powiązane opcje to:

- Fragmentacja procesów biznesowych, tutaj jedna wielopoziomowa operacja jest podzielona na kilka prostych, które mogą działać niezależnie;

- Substytucja relacji, istotą tego procesu jest stosowanie prawa cywilnego w trakcie prawnej rejestracji konsekwencji gospodarczych;

- Podatek odroczenie - ustalono powiązanie między zapłatą podatku a okresem jego powstania;

- Bezpośrednia redukcja podstawy opodatkowania - pozbycie się systemu podatkowego lub całego obiektu nieruchomości bez negatywnych konsekwencji dla firmy;

- Przeniesienie zobowiązania podatkowego na spółkę satelitarną - utworzenie specjalnej organizacji, do której przenoszone są wszystkie obciążenia fiskalne głównej spółki;

- Przyjęcie zasad rachunkowości w zakresie, w jakim optymalizacja jest maksymalizowana;

- Wykorzystanie korzyści i preferencji w różnych kategoriach grupowych - opcja ta stała się dostępna dzięki przyjęciu szeregu rachunków w celu preferencyjnego opodatkowania w różnych sektorach, kategoriach, grupach;

- Zastąpienie jurysdykcji w zarządzaniu sprzedażą lub zastąpienie zdolności organizacji w zakresie optymalizacji - opcja ta umożliwia przedsiębiorstwom samodzielne ustalanie stawek podatkowych dla podatków lokalnych i regionalnych w ramach podstaw prawnych.

Zadania optymalizacji podatkowej.

Zewnętrzne i wewnętrzne planowanie podatkowe

Działanie to, w przeciwieństwie do unikania płacenia podatków, jest prawnie uregulowane, można je podzielić na metody planowania wewnętrznego i zewnętrznego.

Metody wewnętrzne obejmują:

- Korzystanie ze specjalnych trybów;

- Zastosowanie ulg podatkowych;

- Opcje rachunkowości w zasadach rachunkowości.

Metody zewnętrzne to te same specjalne sposoby, to znaczy:

- Działalność zastępcza;

- Wymiana obiektu;

- Zastąpienie jurysdykcji.

Ważne: opcje wewnętrzne są mniej luźne, ponieważ wszystkie procesy planowania zachodzą w organizacji, bez zmiany adresu rejestracji i rodzaju działalności.

W tym przypadku stosuje się odpowiednią alokację środków poprzez amortyzację, stosowanie specjalnych systemów, ulg podatkowych i odroczeń oraz inne metody prawne.

W trakcie planowania należy poczuć różnicę między planowaniem a unikaniem opodatkowania, ponieważ jest dość cienka.

Sposoby optymalizacji obciążenia podatkowego

Optymalizacja obciążenia podatkowego ma kilka opcji, które z kolei są również podzielone na:

- Optymalizacja podatku dochodowego:

- Umowa prowizji lub zamówienia, zamiast kupować i sprzedawać, jest dostępna w taki sposób, aby uzyskać odroczenie płatności podatku. Tutaj możesz dowiedzieć się, jak sporządzić umowę prowizyjną na sprzedaż towarów;

- Nabywanie nieruchomości w częściach, a następnie rozkład obciążenia na przedsiębiorstwo będzie rozciągał się na kilka lat, z wyjątkiem przedmiotów o wartości od 40 000 rubli, w tym przypadku koszt zostanie natychmiast odpisany;

- Wykorzystanie premii amortyzacyjnej lub mnożnika.

- Optymalizacja nieruchomości:

- Przeszacowanie - zmniejszenie wartości nieruchomości zmniejszy płatności podatkowe;

- Prace remontowe zamiast przebudowy - państwo przewiduje zmniejszenie zobowiązań podatkowych za okres naprawy lokali;

- Nabywanie nieruchomości do rozbiórki - prawo nie przewiduje pobierania podatków od zakupu budynków w celu ich odsprzedaży lub niewykorzystywania do celów gospodarczych.

- Optymalizacja produkcji:

- Wypłata premii zamiast pomocy materialnej - wypłaty premii są opodatkowane niższą stawką niż pomoc materialna, z którą należy opłacać składki ubezpieczeniowe od 2011 r .;

- Średni koszt zamiast FIFO - najlepszym rozwiązaniem jest użycie w momencie spisywania średniej ceny fabrycznej;

- Naprawa zamiast modernizacji - takie metody jak modernizacja i rekonstrukcja zwiększają początkową wartość nieruchomości, tak że w przypadku każdej przebudowy warsztatów lepiej jest skorzystać z naprawy, co natychmiast pozwala na wykluczenie z niej kosztów z zysku;

- Nielinearna metoda amortyzacji z okresem minimalnym - amortyzacja powinna być przeprowadzona w okresie użytkowania nieruchomości, natomiast jej wdrożenie w pierwszym okresie znacząco obniża podstawę opodatkowania;

- Koszty transportu w całości zamiast zasad.

- Optymalizacja z uproszczonym:

- Zastosowanie korzyści regionalnych;

- Podział biznesu w granicach rozsądku;

- Połączenie uproszczonego i UTII. Jak obliczyć UTII dla IP - dowiedz się w tym artykule ;

- Główny transfer do uproszczonego systemu podatkowego;

- Zmień przedmiot opodatkowania.

Klasyfikacja optymalizacji obciążeń podatkowych.

Czy wszystkie te metody działają w praktyce?

W praktyce wykorzystanie optymalizacji podatkowej zgodnie z jej kluczowymi zasadami przynosi firmie znaczne korzyści bez znacznych szkód dla skarbu państwa.

Należy jednak pamiętać, że metody te nie są pozytywne dla służby fiskalnej, a personel FTS jest świadomy wszystkich sztuczek, ponieważ zmniejszają one roczne uzupełnianie budżetu, a zatem ustawodawstwo podatkowe kraju jest aktualizowane o nowe akty mające na celu zmniejszenie liczby systemów prawnych w celu zminimalizowania podstawy opodatkowania.

Mimo to należy przestrzegać następujących zasad przy obniżaniu płatności podatkowych:

- Skuteczność zmniejszania podstawy wydatków;

- Legalność - wszystkie systemy muszą istnieć na podstawie luk w prawie lub na podstawie stosowania świadczeń;

- Niezawodność - ten program powinien działać przez długi czas;

- Nieszkodliwość - optymalizacja nie powinna być szkodliwa dla przedsiębiorstwa i pracowników.

Porada prawna

Umorzenie długów

Zgodnie z przepisami, zadłużenie spółki i zadłużenie kredytowe mają przedawnienie na okres 3 lat, jednak okres ten jest dostępny, aby przerwać i wznowić naliczanie w oczekiwaniu na korzystniejszy czas na zwrot, a tym samym przeprowadzić optymalizację podatkową.

Zgodnie z listem Federalnej Służby Podatkowej w Moskwie z dnia 17 kwietnia 2007 r. Nr 20-12 / 036354, w tym przypadku przeprowadza się szereg działań:

- Częściowe płatności ratalne;

- Zwróć procent;

- Tworzenie aktu pojednania;

- Umowa restrukturyzacji zadłużenia;

- Oświadczenie o uznaniu długu.

Gotowość do postępowania sądowego

Przed zaplanowaniem wydatków powinieneś skonsultować się z prawnikami w sprawie możliwości rozwiązania spornych kwestii z organami podatkowymi, którzy często mogą składać ustne wyjaśnienia, które nie mają podstawy prawnej w przypadku ochrony, a następnie zmieniać swoje oświadczenia i nakładać kary.

Ważne: w tym przypadku zawsze musisz mieć uzasadniony dowód swoich działań, które mogą mieć tylko materialny wygląd - oficjalny dokument, materiał wideo i tak dalej.

Wniosek

Optymalizacja podatkowa jest skutecznym sposobem na zmniejszenie obciążenia finansowego przedsiębiorstwa, ale stosowanie takich systemów powinno być zgodne z prawem, a nie z szarymi systemami związanymi z ryzykiem i trudnościami.

Jakie są opcje optymalizacji podatkowej podatku dochodowego, można zobaczyć w tym filmie:

Czy wszystkie te metody działają w praktyce?