- Вступ Ще десять років тому здавалося, що здійснювати банківські операції без візиту в офіс неможливо....

- висновок

Вступ

Ще десять років тому здавалося, що здійснювати банківські операції без візиту в офіс неможливо. В сучасних умовах активного розвитку нових технологій, розширюється можливість людини все більше операцій здійснювати самостійно, не виходячи з дому чи свого офісу.

Сьогодні, без повноцінного електронного банкінгу, жоден роздрібний банк вже не може гідно конкурувати на ринку. Особливо це стало актуально в умовах сучасної ситуації на банківському ринку, коли міжбанківське суперництво за клієнта значно загострилося. Наявність мобільного та інтернет-банку, сервісів, пов'язаних з використанням електронних грошей та інших дистанційних послуг - один з головних критеріїв при виборі кредитної організації. У той же час, не дивлячись на зручність використання дистанційних каналів обслуговування, російський ринок характеризується низькою часткою використання споживачами сервісів віддаленого обслуговування. При формуванні банком своїх продуктової і збутової стратегій, облік чинника незначного використання каналів дистанційного обслуговування, повинен бути визначальним.

Використання каналів дистанційного обслуговування банківських продуктів

У зв'язку з цим, метою даної статті є розгляд сучасних способів дистанційного банківського обслуговування роздрібних клієнтів банків і аналіз поведінки споживачів роздрібних банківських продуктів в частині користування віддаленими каналами обслуговування на основі визначення ступеня поінформованості про них населення і виникають у споживачів «бар'єрів» при роботі з ними.

Підсумки маркетингових досліджень, здійснених ВАТ «Сбербанк России» [1,2] і Ipsos-ASI [3] дозволяють проаналізувати поведінку населення в частині використання віддалених каналів обслуговування (далі УКЗ) при здійсненні роздрібних операцій. Так, за підсумками 2013 р можна говорити про тенденції росту поінформованості населення про УКЗ, чому активно сприяли банки, а також інші організації, що надають послуги для здійснення платежів і переказів, шляхом проведення різних акцій і рекламних кампаній, котрі приваблюють споживачів вигідними умовами і зручністю здійснення операцій.

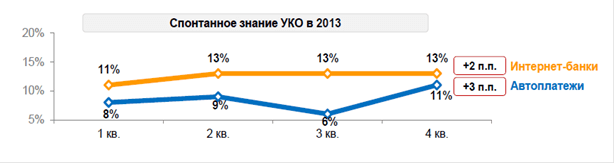

Дані дії принесли свої плоди: у результаті вжитих зусиль протягом 2013 року спостерігалося поступове зростання обізнаності серед населення про УКЗ - зокрема, про Інтернет-банки і Автоплатеж.

Малюнок 1. Знання УКЗ в 2013р. 1

При цьому найбільш поширеними платежами, здійснюваними за допомогою УКЗ, є платежі за стільниковий зв'язок, житлово-комунальні послуги (далі ЖКГ), Інтернет / платне ТБ і погашення заборгованості.

Серед способів оплати за підсумками 2014 р. в цілому зросла користування Банкоматів / банківських терміналів (з 52% до 55%) для здійснення ряду платежів. Зростає поточний користування Інтернет-сервісами банків (з 9% до 11%). На цьому тлі знижується вчинення платежів через Касу (оплата ЖКГ, Інтернету і платного телебачення, штрафів та податків, освітніх послуг, а також вчинення грошових переказів).

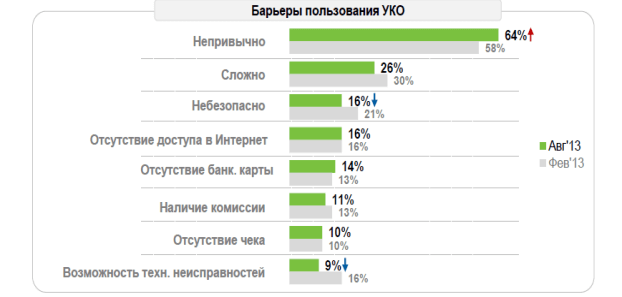

Необхідно звернути увагу, що разом зі зростанням обізнаності споживачів знижуються бар'єри, «заважають» користуванню віддаленими каналами.

Малюнок 2. Бар'єри користування УКЗ 2

Основними бар'єрами до скоєння платежів і переказів через всі розглянуті віддалені канали, як і раніше, є «незвичність» і «побоювання зробити помилку». Для Мобільних сервісів і Автоплатеж в трійку основних стримуючих чинників входить також «низька поінформованість».

За останнє півріччя 2014р. користування банкоматами / терміналами стало більш звичним (згадка «незвично» знизилося з 46% в лютому 2014р. до 37% в серпні 2014р.), однак, частіше в якості бар'єру, стало згадуватися «наявність комісії» (з 3% до 7%) . Також підвищився у споживачів згадка про «боязні шахраїв» в якості перешкоди користування банкоматами / терміналами та Інтернет-банком (з 7% до 8% і з 9% до 13% відповідно).

Важливо також відзначити ряд інших позитивних тенденцій: поступово знижується загальне відчуття складності здійснення платежів через віддалені канали, а також значно менш виражений побоювання, що вчинення платежів через УКЗ небезпечно. Це свідчить про поступове звикання споживачів до думки, що, навчившись користуватися УКЗ, можна проводити необхідні операції по оплаті, не турбуючись, що платіж не пройде, або будуть інші негативні наслідки.

Для посилення позитивних тенденцій (зниження «бар'єрів» у споживачів до користування УКЗ), необхідно подальше просування віддалених сервісів з акцентом на їх перевагах над «звичними» способами оплати.

Зростання знання альтернативних способів здійснення оплати, і поступове зниження «бар'єрів» відображаються на поведінці споживачів - зростає фактичне користування віддаленими і потроху знижується користування традиційними каналами обслуговування. Даний тренд спостерігається практично у всіх споживчих сегментах, в тому числі і в найбільш «консервативному» сегменті пенсіонерів, які разом з усіма іншими починають усвідомлювати переваги УКЗ.

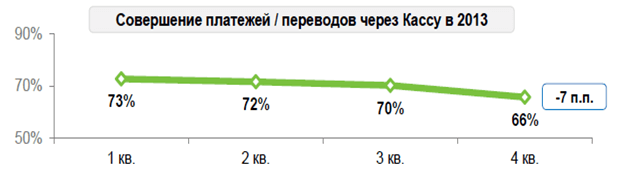

Завдяки активному просуванню банками віддалених каналів оплати, спостерігається не тільки тенденція зростання обізнаності споживачів про альтернативні способи здійснення платежів і переказів, а й фактична зміна його поведінки, зокрема - поступовий відхід від каси, як традиційного способу обслуговування.

Малюнок 3. Здійснення платежів / переказів через Касу в 2013 3

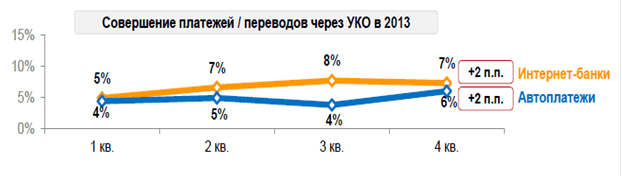

Важливо, що споживачі, «йдучи» від каси як способу оплати послуг, не покидають територію банку, а поступово вливаються в потік використання віддалених каналів - інтернет-банки, сервіси з автоматичного списання коштів з рахунку і т.д.

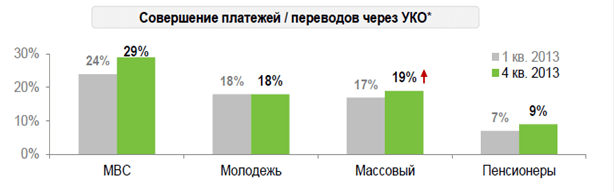

Малюнок 4. Здійснення платежів / переказів через УКЗ в 2013 4

Тенденція «переходу» споживачів з кас в віддалені канали спостерігається практично у всіх споживчих сегментах:

- значне зростання показників користування УКЗ для здійснення платежів і переказів стався в масовому сегменті (з 17% до 19%);

- в сегментах «Масовий високоприбутковий» (далі МВС) і «Пенсіонери» також спостерігається позитивний тренд.

Малюнок 5. Здійснення платежів / переказів через УКЗ 5

Відсутність позитивного тренда по активізації користування УКЗ серед молоді, очевидно, можна пояснити наступним чином:

- рівень користування УКЗ серед молоді вже можна порівняти з активністю масового сегмента (що, швидше за все, говорить про спочатку більш високої готовності користуватися сучасними технологічними каналами обслуговування);

- цілком ймовірно, що активність користування УКЗ в сегменті «Молодь» знаходиться на своєму максимумі - для подальшого зростання користування УКЗ необхідно більш глибоке залучення сегмента в саму категорію банківських послуг.

Тенденція переходу споживачів від звичних способів здійснення оплати послуг до УКЗ, знаходиться ще на старті свого розвитку: знання віддалених каналів оплати тільки починає формуватися, користування повільно набирає обертів.

В майбутньому зростання показників знання та користування УКЗ буде тільки прискорюватися, перш за все тому, що підростає молоде покоління, яке не боїться застосовувати технології в повсякденному житті і, як ніхто інший, розуміє їх переваги перед традиційними «застаріваючими» способами.

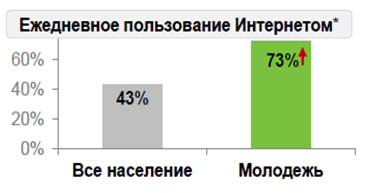

Спосіб життя молодого «просунутого» в частині технологій покоління, значно відрізняється від середнього - вони «живуть» в Інтернеті, користуючись усіма його «благами». Чим молодше покоління, тим сильніше воно «занурене» в Інтернет, проводячи там велика кількість часу.

Малюнок 6. Щоденне користування Інтернетом в 2014 р. [1]

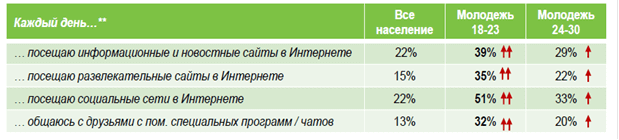

Молодь буде дорослішати і поступово замінювати собою масовий сегмент, який, в порівнянні з молодим поколінням, більше звик до офлайн світу, ніж до інтернету і різних гаджетів.

Малюнок 7. Використання Інтернету в сегменті «Молодь» 6 [2]

Тенденція переходу банків до обслуговування роздрібних клієнтів за допомогою віддалених каналів обслуговування з'явилася досить давно, а технологічна динаміка УКЗ представлена тільки новими модифікаціями вже наявних технологій. Однак використання дистанційних каналів, економічно вигідних банкам для проведення бізнес-процесів, в довгостроковому використанні виявляється вельми проблематично, а може бути навіть згубно для банку, так як в деяких випадках викликає відтік відвідувачів з традиційних банківських філій. Зникає живе спілкування «банк - споживач», що істотно ускладнює подальше побудова відносин банку зі своїм клієнтом. Усуненням цього дисонансу є введення в 2015 році пілотного проекту щодо спрощення способів оплати комунальних послуг, представленого ФГУП «Пошта Росії», у вигляді введення в практичну діяльність мобільного поштово-касового терміналу. Основа роботи приладу - спеціально розроблене мобільний додаток Пошти Росії для смартфона на базі платформи Android і контрольно-касова машина для друку фіскальних чеків. В смартфон завантажуються довідники контрагентів і вводиться маршрут слідування листоноші по доставочному ділянці. Листоноша на дому активно спілкується зі споживачем, вирішуючи його проблеми, і активно пропагуючи нові банківські продукти.

висновок

На завершення даної статті необхідно зазначити:

- перерахування всіх вищевказаних банківських послуг, з точки зору їх інноваційної складової, призводить до висновку, що нових банківських послуг на сьогоднішній день не спостерігається. Все, що оголошується новизною, насправді просто нові властивості вже існуючих банківських послуг;

- до інновацій в банківському роздрібному бізнесі в даний час віднесені не банківські продукти і послуги, а методи їх просування на російському банківському ринку, в тому числі за допомогою сервісів віддалених каналів обслуговування;

- ключовий нішею для розвитку віддалених каналів обслуговування на поточний момент є сегмент «Молодь»;

- з метою подальшої експансії УКЗ в роздрібному сегменті, необхідно підвищувати фінансову грамотність населення за рахунок зниження «бар'єрів» використання УКО.

Таким чином, зараз немає інновацій при випуску, так званих нових банківських продуктів, а є лише інновації у властивостях вже існуючих. Тому, на нашу думку, саме зараз - коли банки не можуть, а споживачі не хочуть - можна вважати інноваційною стратегією - формування соціально орієнтованої моделі розробки та просування банківських продуктів і послуг.

________________

1 База: все (N = 6 600) Значне зростання / зниження (4 кв. '13 vs. 1 кв.'13)

2 Значне зростання / зниження в порівнянні з попереднім періодом (авг'13 vs. фев'13)

3 База: все (N = 6 600) .Значімий зростання / зниження (4 кв. '13 vs. 1 кв.'13)

4 База: все (N = 6 600). Значне зростання / зниження (4 кв. '13 vs. 1 кв.'13)

5 Інтернет-сервіси, мобільні сервіси, Автоплатеж, електронні гаманці Значне зростання / зниження в порівнянні з попереднім періодом

6 Де «Молодь» - споживачі 18-25 років, які не високоприбуткові